源泉徴収とは、所得税を給与や報酬から差し引いて納付する仕組みです。会社員として働いた経験がある方はお馴染みの言葉かもしれません。

実は、フリーランスも業務内容によっては源泉徴収の対象です。確定申告時に正しく処理しなければ、税金を払いすぎてしまう可能性があるのです。

本記事では、フリーランスの源泉徴収の基本や対象業務、確定申告時の対応などをご紹介します。

- 源泉徴収されているかどうかわからない

- 源泉徴収額が正しいか確認したことがない

- 対象業務なのに源泉徴収されていないかも……!

こうした方々は、ぜひ参考になさってください。

フリーランスにも関係する「源泉徴収」の基本と目的

フリーランスは、1年分の所得税を確定申告でまとめて納付するのが一般的です。しかし、源泉徴収対象となる報酬については、クライアントがあらかじめ税金を差し引いて国に納付します。

源泉徴収は税金の未納を防ぎ、税収を安定させることが狙いです。

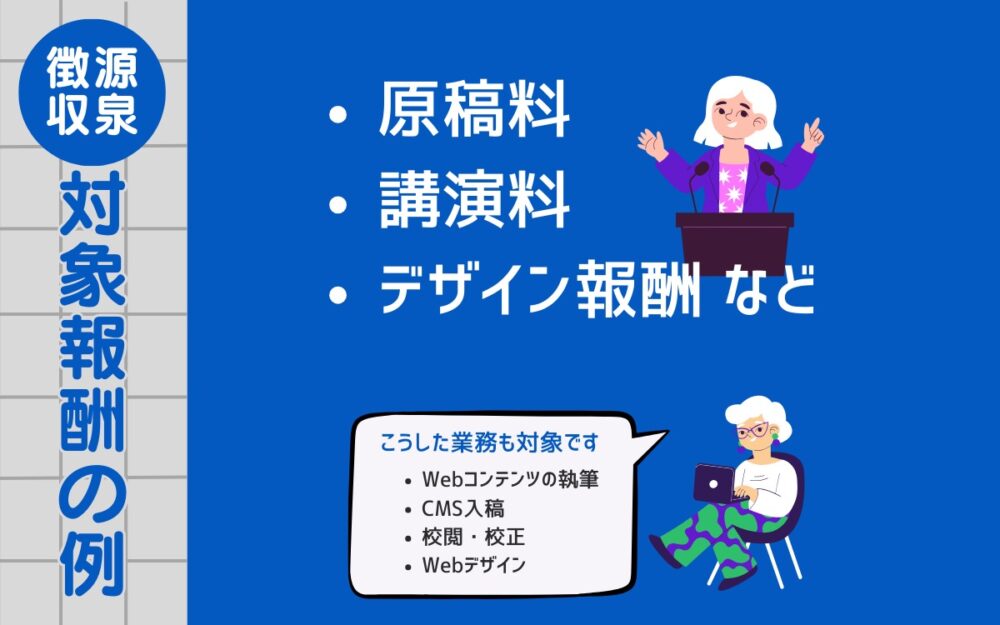

フリーランスを含む個人事業主の業務において、源泉徴収の対象となるものは多岐にわたります。たとえばプロ野球選手の契約金や士業者(弁護士など)の報酬も対象です。

フリーランスがイメージしやすい範囲で、一例を挙げてみました。

- 原稿料

- 講演料

- デザイン報酬 など

「原稿料」というと紙媒体の執筆を想像しますが、Webライターの執筆業務も含まれます。また、編集(入稿など)や校閲校正も該当するのだとか。デザイン報酬についてはWebデザインも対象です(サイト制作は対象外)。

さらに、所得税法で定められた支払い形態や金額によっても、源泉徴収が必要なケースがあります。詳細は国税庁のサイトをご確認ください。

「私の業務、源泉徴収の対象かも……」と思ったらコレをやる!

源泉徴収の対象職種はライターやデザイナー、コンサルタントなどさまざまです。自分は無関係かな? と思っても業務内容によっては対象になるかもしれません。

- 源泉徴収されているかわからない

- 対象業務に携わっているのに源泉徴収されていない

こんな時、まずは報酬額(額面と入金額)や契約書の確認をおすすめします。

依頼報酬額と実際の入金額を確認

ご自身の請求額と、振込口座への入金額を照らし合わせてみてください。

- クライアント直接契約の場合:請求額=入金額 or (請求額ー振込手数料)=入金額

- クラウドソーシング契約の場合:(業務報酬ーシステム利用料)=入金額

※諸経費やインボイスは加味しない例

上記のいずれかで入金されることが多いでしょう。

実際の「入金額」が少なければ源泉徴収されているかもしれません。この場合は、差額が源泉徴収税額と一致するか確認してみてください。税率は以下のとおりです。

- 100万円以下:10.21%(+復興特別所得税率 0.21%)

- 100万円超え:100万円を超えた金額に対して20.42%(+復興特別所得税率 0.42%)

消費税などの多少のズレはあっても、ある程度一致すれば「源泉徴収されている」ということになるので、確定申告時に源泉徴収額を記入する必要があります。

差額が源泉徴収額と一致する、あるいは差額が大きすぎるなど気になる点があれば、クライアントに源泉徴収の有無を改めて確認しましょう。

請求書で報酬と消費税を分けて記載している場合は、報酬額のみを源泉徴収対象にできます。こうした詳細が契約書に書いていなければクライアントに相談し、少しでも税負担を減らしましょう!

請求書・発注書を確認

ご自身の手元にある契約書や発注書の中に「源泉徴収」の記載があるか確認しましょう。

- 「源泉徴収」という文言が記載されているか。

- 報酬金額に対する税率や計算方法が明示されているか。

- 支払調書の発行について記載があるか。

これらが明記されていない場合は、当該業務を開始する前にクライアントに確認すると安心です。

筆者は長年源泉徴収なしで実施していた業務について「来月から源泉徴収します」と言われたことがあります。

対象業務にもかかわらず源泉徴収されていない方は、一度クライアントに問い合わせてみましょう。

源泉徴収後の流れと対応方法

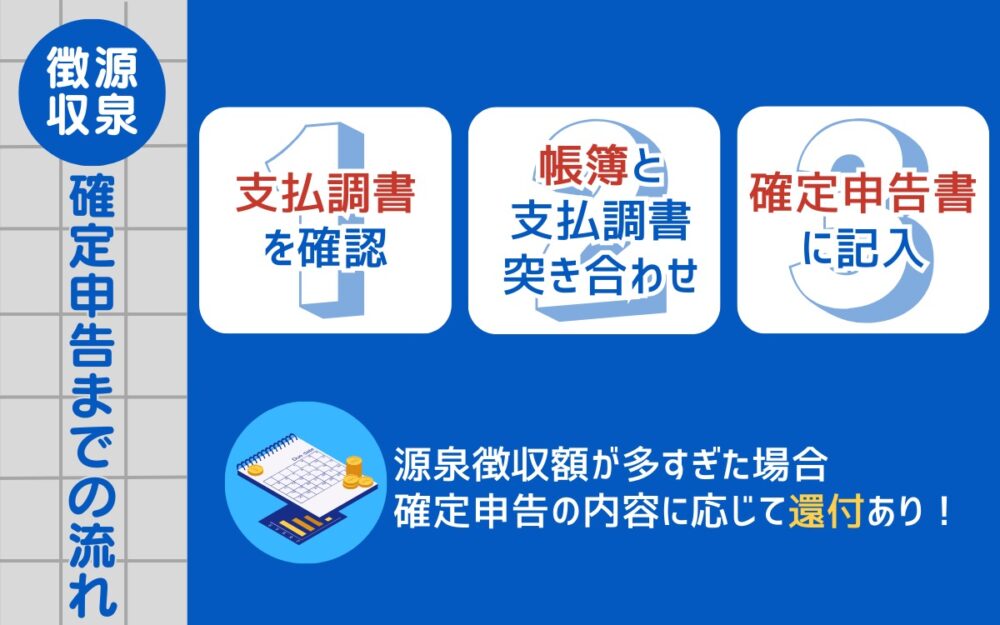

源泉徴収対象の場合、確定申告開始までにクライアントから支払調書が発行されます(発行しないクライアントもいます)。

支払調書

源泉徴収額と支払金額を記載した書類のこと。

クライアントが1年間の支払いを確定し、翌年1月末日までにクライアント→税務署に提出する。

支払調書を受け取ったら、以下の点を確認しましょう。

- 源泉徴収額は正しいか。

- 支払金額が契約内容と一致しているか。

- マイナンバーや氏名などの情報に間違いがないか。

確定申告時に必要な情報と記入のポイント

源泉徴収対象の報酬については所得税納付済みですが、確定申告は必要です。

まずはご自身の帳簿と、支払調書に記載された源泉徴収額を突き合わせたうえで、確定申告書に正しく記入しましょう。他の所得や経費とともに確定申告することで最終的な税額が決定します。

万が一源泉徴収で税金を多く納めていても、必要に応じて税金が還付されるのでご安心を。源泉徴収の有無で最終的な納税額が変わることはありません。

支払調書が発行されない場合の進め方

支払調書の発行時期はクライアントによって異なりますが、確定申告開始前の2月の半ばごろまでに発行する事業者が多いようです。

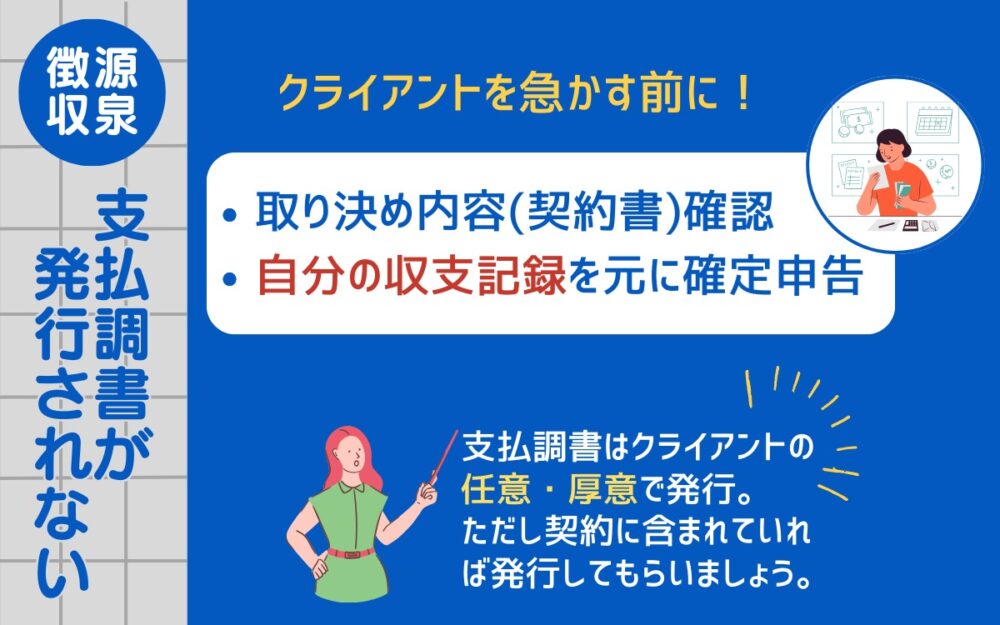

もしも支払調書が発行されない場合、まずはご自身の状況を確認しましょう。

契約書において「○○までに支払調書を発行する」と取り決めている場合は、その時期を待ってから問い合わせて問題ありません。

一方、取り決めがない状態で「早くしてください!」とリマインドするのはNG! というのも、クライアントにはフリーランスに対する支払調書の発行義務がなく、あくまで厚意で発行してくれているからです。

また、支払調書はクライアント側の記録なので、ご自身の帳簿上の金額と差異があるかもしれません。

そのため、支払調書があってもなくても、まずはご自身の収支記録を元に源泉徴収額を記入することが大切です。支払調書は「答え合わせ」として活用しましょう。

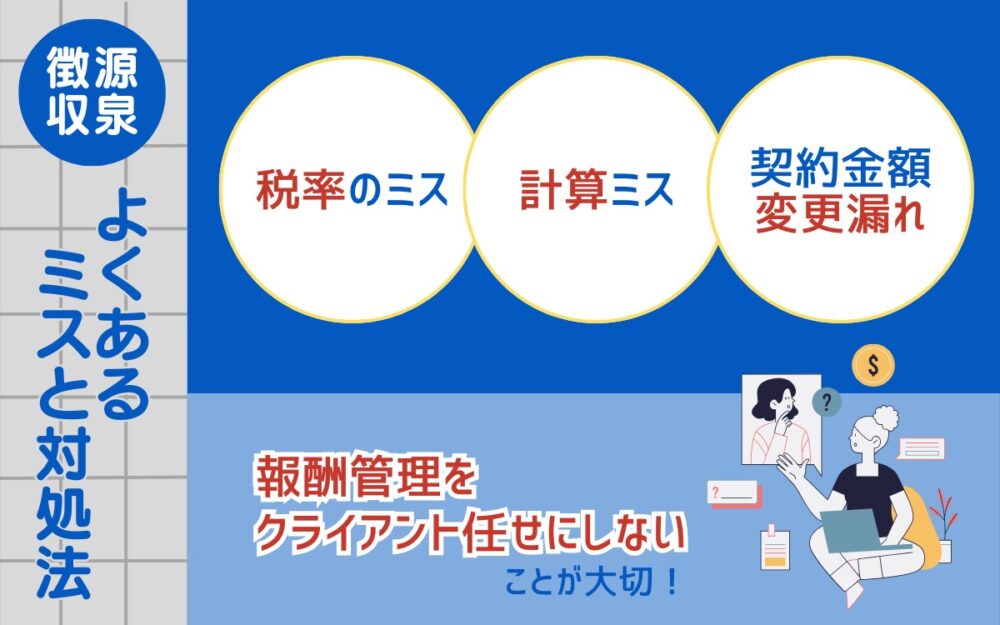

源泉徴収額にまつわるよくある間違いと対処法

源泉徴収額に誤りがある場合は、クライアントに修正を依頼します。源泉徴収まわりで起きやすいミスと原因は以下のとおりです。

- 税率の認識ミス:クライアントが正しい税率を知らない

- 計算ミス:税率計算時の切り捨て・切り上げのミス

- 契約金額の変更反映漏れ:変更前の金額で計算している

これらを防ぐためには、支払いや税金関連の通知を未読にせず必ず確認し、報酬額の管理をクライアント任せにしないことが何よりも大切です。

- 支払調書を確認

:受け取った支払調書には必ず目を通し、税率や金額に不明点があればクライアントにすぐ確認! - 適用税率の事前把握

:自分の業務に適用される税率は何パーセント? - 契約内容の再確認

:契約書・発注書の源泉徴収に関する記載をチェック!

ミスに気付いたら迅速にクライアントへ連絡し、修正後の支払調書を再発行してもらいましょう。

確定申告に支払調書は必要ありません。また保管義務もありません。修正後の支払調書を受け取るまでに確定申告書の作成を進めておきましょう。

税務署に相談すべきタイミングと手続き

クライアントに問い合わせても不明点が解決しない時は、専門機関のシステムや窓口の活用がおすすめです。

主な問い合わせ窓口や必要書類などを以下にまとめました。

問い合わせ先や相談窓口の活用方法

源泉徴収の相談先として代表的なものは以下のとおりです。

- 国税庁の税務相談チャットボット

- 電話相談

- 税務署の相談窓口

- 確定申告会

- 税理士による無料申告相談

税金=税務署に相談するのが基本ですが、時期によっては窓口が混雑するため待ち時間が長くかかることがあります。特に確定申告前はインフルエンザが流行する時期でもあり、人混みは避けたいところ。

まずは国税庁の税務相談チャットボットを活用し、解決しなければ電話相談も利用しましょう。

もしも税務署の窓口で相談する場合は、最寄りの税務署のWebサイトから事前予約や整理券の要・不要をご確認ください。

既に確定申告の準備ができているなら、確定申告会に参加したり、税理士による無料申告相談を活用するのもおすすめです。なお、確定申告会の整理券はLINEで取得できるようになりました。

必要書類を揃える際のポイント

源泉徴収の相談では、源泉徴収や収入に関する書類を揃えておくとスムーズです。

- 支払調書または契約書

- 源泉徴収が記載された明細

- 領収書や帳簿などの収支記録 など

相談内容によって必要な書類が変わるので、国税庁や税務署のWebサイトやチャットボットで詳細をご確認ください。

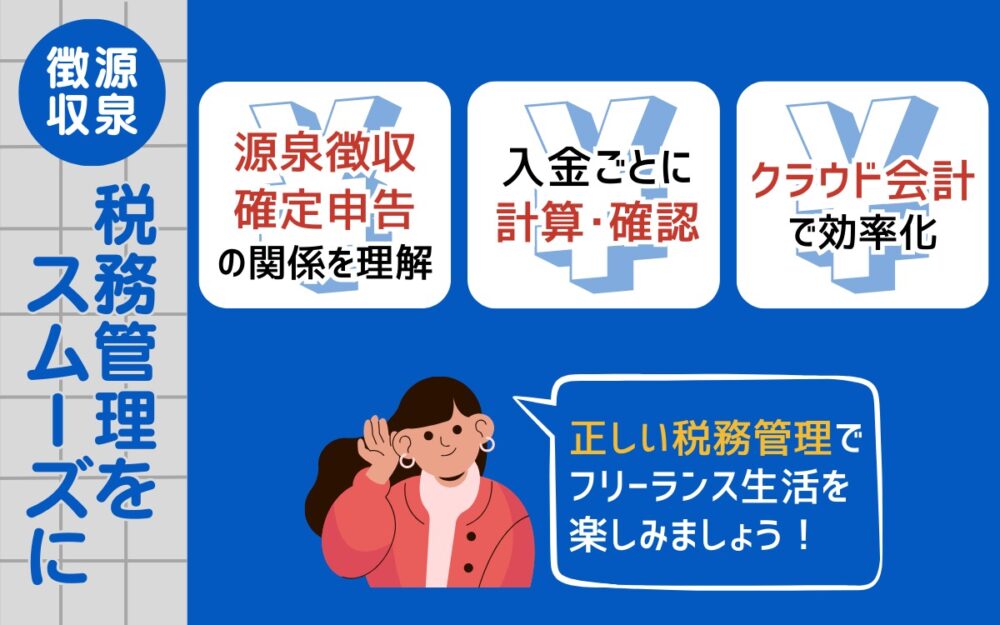

今後の税務管理のためにフリーランスができること

源泉徴収はいわば税金の前払い。源泉徴収を加味せずに確定申告すると、所得税の二重納税が発生します。

こうした事態を避けるためにも、まずは源泉徴収と確定申告の関係を理解しておきましょう。

また、報酬額の計算をクライアントに丸投げするのではなく、入金の都度ご自身で計算し、源泉徴収額や報酬額のズレにいち早く気付けるようにしておくと安心です。

確定申告前にまとめて収支入力すると、データが多い分「間違い探し」にかなりの労力と時間を要します。とはいえ、こまめな入力は面倒ですし忘れがち。

そんな方には、スマホ・タブレットから簡単に入力できるクラウド型の会計ツールがおすすめです。サービスによって料金や機能、サポート面に違いがあるので、ご自身にピッタリの会計ツールを探してみてください。