前回の記事では、インボイス制度の概要を解説しました。

消費税納税に関連するため「課税事業者向け制度」といった印象を受けますが、実は免税事業者にも大きな影響を及ぼす可能性があります。

今回は、インボイス制度導入によってフリーランスに起こりうる変化を中心に、制度とフリーランスの関係性を詳しく解説します。

第1回目はコチラ!

インボイス制度がフリーランスに与える影響

「自分には関係ないや!」と思っているそこのあなた!

実はこの制度、フリーランスにも大きな影響を与える可能性があるのです。

のんびりしていると、最悪の場合取引先を失ってしまうかもしれません……。

インボイスを発行できないフリーランスはクライアントに嫌われる!?

まずは、事業者が国に納める消費税の基本的な計算方法をおさらいしましょう。

消費税納税額

受け取った消費税額ー支払った消費税額=納税額

受け取った消費税額から、仕入れで支払った消費税額を「マイナス=控除」できます。

「仕入税額控除」とよばれるこの控除を受けるには、支払い先からのインボイス受け取りが必要不可欠!

言い換えると、インボイスを発行できない人から商品を買った事業者は、控除が受けられません。

受け取った消費税をそのまま納税しなければならないため、その分だけ損をしてしまいます。

商品だけじゃない!成果物も消費税がかかる

クライアントの視点に立ち、フリーランスや顧客との取引について考えてみましょう。

- フリーランスから成果物やサービスを購入→報酬+消費税を支払う

- 成果物に付加価値を付けて顧客に販売→売上+消費税を受け取る

フリーランスに消費税を預け、顧客から消費税を受け取ることがわかります。

いわゆる「商品」だけでなく、フリーランスが提供するサービスや納品する成果物も課税対象です。

インボイス発行の可否が契約継続を分ける!?

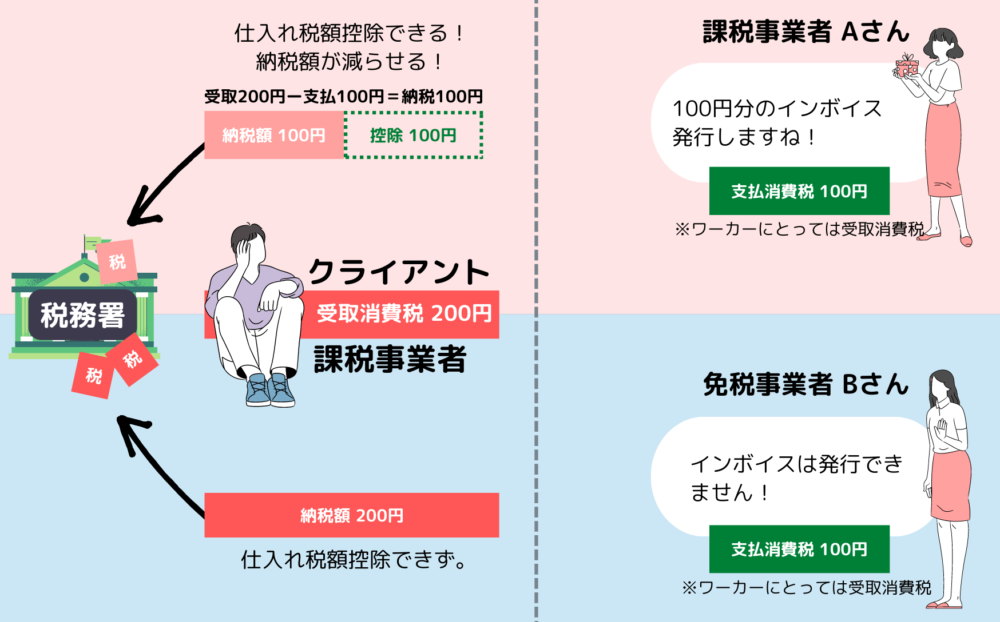

下の図は、顧客から200円の消費税を受け取ったクライアントが、フリーランス2名に100円の消費税を預けるケースです。

Aさん・Bさんへの支払総額は同じ(標準税率の場合 税込1,100円)ですが、免税事業者Bさんはインボイスが発行できないため、クライアントは税額控除ができません。

今後Bさんとの取引が増えれば、当然納税額も増えていきます。それなら早い段階でAさんとの取引を増やし、Bさんとの契約を解除する動きも出てくるのではないでしょうか。

このようにインボイス制度施行後は、インボイスを発行できないフリーランスとの契約を避ける事業者が増えるかもしれないのです。

クラウドソーシングサイトの利用者に起こりうる変化

フリーランスの中には、クラウドソーシングサイト経由で仕事を得ている人もいるでしょう。

実はインボイス制度の導入によって、ここにも大きな変化が起こると予想されています。

クラウドソーシングサイトのお金の動き

- 発注者からワーカーへの支払い

サイトを通じてワーカーに報酬支払い、サイト運営会社への手数料負担ナシ - ワーカーから運営会社への支払い

報酬の一部から、手数料としてサイト運営会社に支払い

クライアントは、サイト運営者ではなくワーカーに(サイトを経由して)報酬を支払っています。

発注者が課税事業者の場合、仕入れ税額控除を利用するには、サイト運営会社ではなくワーカーからインボイスを発行してもらう必要があるのです。

インボイスを発行できない利用者への依頼は、仕入税額控除の面で発注側の損につながります。

そうなると発注者はクラウドソーシングサイトを利用せず、インボイスを発行できる課税事業者(フリーランス含)へ直接発注するようになる可能性があります。

仕事が受注しにくい&稼ぎにくくなる可能性も

クラウドソーシングサイト経由での発注を続けるクライアントは、控除を受けられず損をする分、発注額を下げることで帳尻を合わせようとする可能性※があります。

※値下げすれば消費税額も下がるという理屈

これによって起こりうるのは以下の2点です。

- クラウドソーシングサイトでの案件減少

- 発注額の値下げ

つまりクラウドソーシングサイトに頼っていたフリーランスは、売上が大幅に下がる可能性があるのです。

課税事業者になることを求められる可能性も

もし受注を継続できることになっても、取引先からインボイス発行を求められる可能性は十分あります。

求めに応じるのであれば、売上高が1,000万円以下だとしても課税事業者にならなければいけません。

これまでは消費税の分だけ得をしていた人も、今後消費税の納税義務が発生するかもしれないのです。

インボイスを発行できなくても問題ないケース

必ずしも全てのフリーランスがインボイスを発行できなければいけない、というわけではありません。

たとえば以下のような場合には、免税事業者のままでも取引への影響はほとんどないでしょう。

- 取引先から要請されない場合

- 取引先がそもそも免税事業者の場合

- インボイスが不要な一般消費者との取引が多い場合 など

インボイス制度は2023年10月1日から。今は動きがなくても、今後クライアントが何らかの動きを見せるかもしれません。

免税事業者のフリーランスは何をすればいい?

これまで免税対象だったフリーランスにとって、インボイス制度の導入はあまり望ましい変化ではないでしょう。

筆者の周囲では、この制度導入をきっかけにフリーランスという働き方自体を見直そうとしている人もいます。

この先もフリーランスを続ける人は、どのような対策をとればいいのでしょうか。

課税事業者になる

免税事業者が課税事業者になるためには、所轄の税務署に「消費税課税事業者選択届出書」を提出する必要があります。

個人事業主は課税対象となる年の開始前日(つまり前年の12月31日)、法人は事業年度の開始前日(4月から年度が切り替わる場合は3月31日)が提出期限です。

適格請求書発行事業者になる

インボイス制度が導入される2023年10月1日から適格請求書を発行するためには、2023年3月31日までに「適格請求書発行事業者」の登録申請を済ませなければなりません。

所轄のインボイス登録センターへ必要書類を郵送するか、e-Taxを利用して申請することができます。

なおこの期限までに申請をする免税事業者は特別に、課税事業者になる手続きが免除されます。

つまり登録を済ませるだけで、「課税事業者+インボイス発行事業者」の両方になれる、ということです。

適格請求書発行事業者になるデメリット

フリーランスにも大きな影響があるインボイス制度。

取引継続のためにはインボイス発行事業者にならざるを得ない場合があるかもしれません。

その時に備えて、デメリットを知っておきましょう。

確定申告時の手間が増える

インボイスを発行できるということは、同時に消費税の納税義務が発生するということです。

そのため確定申告時に、消費税分の確定申告書も作成しなければなりません。

他の書類とは別に作成する必要があり、確定申告時の手間が増えるという点はデメリットかもしれません。

「免税事業者に戻りたい…」が通用しない?!

課税事業者になると、最低でも2年間は納税義務が発生します。

つまり「インボイス制度の導入に合わせて課税事業者になったけれど、意外と影響が少ないし、やっぱり来年からは免税事業者に戻ろう!」ということができません。

そのため書類を提出する前に、自身の取引先の動向も含めじっくり検討する必要があるのです。

個人情報が公開されてしまう?!

国税庁が、「適格請求書発行事業者公表サイト」と呼ばれるものを公開しています。

このサイトでは、登録番号(法人の場合は法人番号)から事業者の情報を検索することができます。

公表情報は一括ダウンロードできてしまうのですが、なんとここには個人名(つまり本名)が記載されてしまうのです(住所と屋号は希望者分のみ記載)。

これによって、以下のようなトラブルが起こりうると想定されています。

本業の勤務先に副業がバレる

副業フリーランスの場合、中でも副業禁止の会社でこっそり仕事をしている人は、この公表情報を元に「会社に内緒で副業をしているのでは?」と疑いをかけられる可能性があります。

営業活動に利用される

すでに個人の名簿を持っている業者が公表サイトの情報も手に入れた場合、名前を照らし合わせることで「フリーランス」「事業者」をピックアップできてしまいます。

つまり事業者をターゲットにした営利目的の勧誘が増える可能性があるということです。

ペンネームで活動している人の本名がバレる

たとえば漫画家やイラストレーター、WEBライターなど、フリーランスのなかには本名ではなく芸名やペンネーム、屋号で活動している人がたくさんいます。

こういった「本名を明かしていない人たち」も、適格請求書発行事業者になると公表サイトに情報が記載されてしまいます。

そのため自分の意と反して、世間に本名を晒すことになってしまうのです。

制度開始前にしっかり勉強を!自分にとって最適な道を選ぼう

これまで消費税の納付が免除されてきた多くのフリーランスにとって、この制度導入は大きな転機になるでしょう。

ただしフリーランス全体に影響があるわけではなく、状況に応じて、どうすべきか個々人で選択できます。

制度の導入前に、インボイス発行の必要があるのか、取引先がどう考えているのか、きちんと見極めなければなりません。

自分が損をしない選択ができるよう、いまから制度に関する正しい知識をつけることをおすすめします!

おさらいしたい方はコチラ↑↑の記事をどうぞ!