突然の交通事故で、突然の体調不良で、急に仕事ができなくなったら……。

フリーランスは、こうした予期せぬ事態に自力で立ち向かわなければなりません。

今回はフリーランスにとっての大切なお守りともいえる、万が一に備えた休業補償制度をご紹介します。

フリーランス最大の悩み

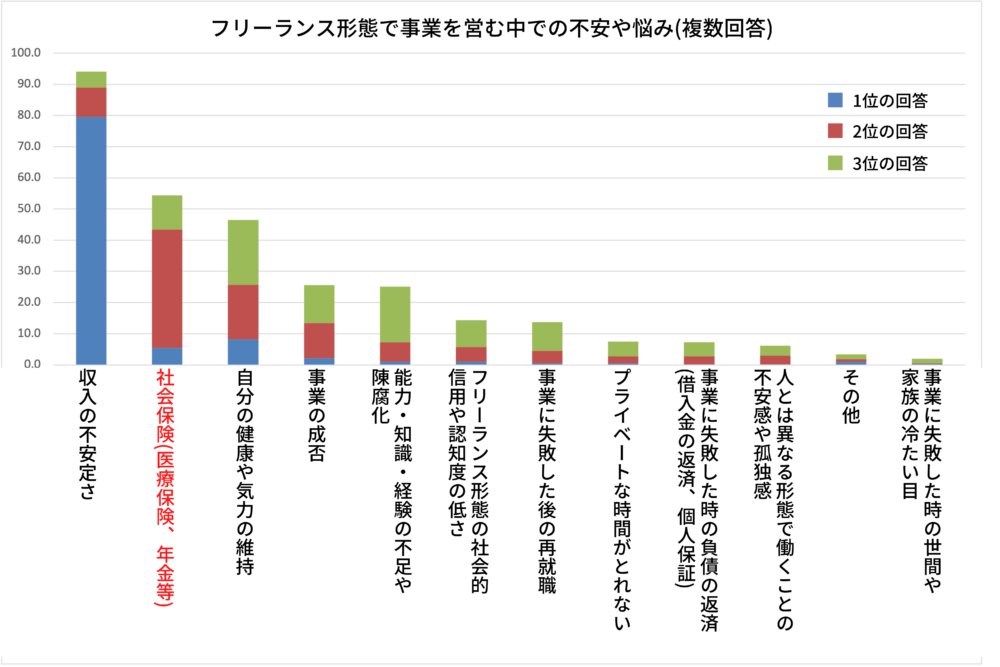

現在フリーランスで活躍している人の多くが、「お金」に関する悩みを抱えています。

データ引用:中小企業庁ウェブサイト

編集部にて図表作成

こちらのグラフを見ると、収入や仕事量の不安定さによる不安に次いで、万が一の時の補償の薄さに不安を抱える人も多いことがわかります。

つまりフリーランスが安心して日々の仕事と向き合うためには、お金に関する不安を可能な限り取り除くことが大切なのです。

フリーランスにおすすめの休業補償制度

病気や怪我で入院・通院が必要になった時、手術や治療にかかる費用は医療保険でカバーできます。

ただしこれだけでは、仕事ができずに収入が減った分の生活費までカバーすることはできません。

休業時に会社からの補償を受けられないフリーランスには、こういったリスクへの備えとして就業不能保険や所得補償保険への加入をおすすめします。

これらはどちらも、病気や怪我で働けなくなった時に毎月保険金を受け取れる制度です。

入院による治療のほか、自宅での療養時にも適用されるものが多いため、働けない時でも安心して治療に専念することができます。

これらの保険はどちらも「働くことができない時に給付金を受け取れる」ものですが、いくつかの違いがあります。

| 特徴 | 就業不能保険 | 所得補償保険 |

|---|---|---|

| 取り扱い | 生命保険会社 | 損害保険会社 |

| 保険金受け取り期間 | 加入期間中 | 期限付きが多い |

| 保険料 | 満期まで一定 | 見直しが入る |

| 適した目的 | 長期的な補償 | 一時的なリスク回避 |

まずそれぞれを取り扱う保険会社ですが、就業不能保険は生命保険会社、所得補償保険は損害保険会社です。

また保険金を受け取れる期間についても異なり、前者は加入期間中、後者は期限付きであることが多いのも特徴です。

この期間の差から保険料も異なり、就業不能保険の場合は満期まで保険料が変わりませんが、数年ごとに更新される所得補償保険では保険料の見直しが入ります。

これらの特徴から、長期的な補償には就業不能保険、一時的なリスクヘッジのためには所得補償制度が適しているといえます。

おすすめの就業不能保険

ここからは実際の休業補償制度のうち、筆者が気になった商品をピックアップしてご紹介します。

保険会社ごとにユニークな商品が揃っているため、自分にぴったりの商品が見つかること間違いなし!ですよ。

アクサダイレクト 就業不能保険

アクサダイレクト生命の就業不能保険は、予期せぬ事態で収入が減った時に自宅のローンや教育費など、日々の生活に必要なお金を受け取れる商品です。

病気や怪我で休業した場合、毎月決まった金額を回数無制限で受け取ることができます。

さらにうつ病などの精神疾患にも対応しているのが魅力。

この場合は支払い回数に上限こそあるものの、安定的な収入があることで安心して治療に専念することができますね!

[sc_Linkcard url=”https://www.axa.co.jp/”]

ライフネット生命 就業不能保険

ライフネット生命の就業不能保険は、病気や怪我による入院・在宅療養に加えて、障害等級が1級または2級に認定された時にも給付金を受け取れる保険です。

仕事に復帰できる!というタイミングで受け取れる「復帰支援一時金」や、うつ病のような精神疾患にも対応している「精神疾患就業不能一時金」など、様々なケースに細かく対応しているのが魅力。

給付金は毎月決まった額支払われますが、最初から満額受け取る「標準タイプ」と、就業不能になってから1年半程度は半額で受け取る「ハーフタイプ」を選ぶことができます。

後者は傷病手当などを受け取れる会社員向けのタイプですので、フリーランスは最初から全額受け取れる標準タイプを選ぶのが安心ですね。

[sc_Linkcard url=”https://www.lifenet-seimei.co.jp/”]

SBI生命 働く人のたより

給付金の受け取り方は他の保険と変わりませんが、特筆すべきは保障範囲を自分で選択できる点です。

SBI生命「働く人のたより」では全てのリスクに備えられる「全疾病型」、がん・急性心筋梗塞・脳卒中に備えられる「3疾病型」、がんだけに備えられる「がん保障型」が用意されています。

自分自身の希望に合わせて、好きなタイプを選べるところが魅力です。

全疾病型を選べば、うつ病など精神疾患にも対応できるのは嬉しいポイント。

またメンタル相談サービスを受けることもできるため、満足度・安心度ともに高い保険といえるでしょう。

東京海上日動あんしん生命 あんしん就業不能保障保険

東京海上日動あんしん生命のあんしん就業不能保障保険では、5疾病(がん・急性心筋梗塞・脳梗塞・肝硬変・慢性腎不全)の治療で入院した際の一時金に加え、働けなくなった時には毎月給付金を受け取れます。

この保険、実は健康な人ほど保険料がお得!

加入者の喫煙状況に加え、BMIや血圧値の基準によって「優良体」と認められれば、通常より安い保険料で加入できるのです。

さらに所定の疾病で就労不能になった場合や、要介護状態になった場合など、条件を満たすとその後の保険料支払いが免除されるのも特徴のひとつ。

負担なく、療養に専念できます。

[sc_Linkcard url=”https://www.tokiomarine-nichido.co.jp/”]

精神疾患に対応する保険は今後強い味方に。

おすすめの所得補償保険

続いて、短期的な備えに適している所得補償保険を3つご紹介します。

親の介護のための休業に対応している商品や月々の保険料が圧倒的に安い商品、国内外どこにいても守ってくれる商品など、こちらも個性的な商品ばかりです。

フリーランス協会所得補償制度

日本で初めての、フリーランス向け保険制度です。万が一働けなくなった時に手厚いサポートが受けられます。

病気や怪我による入院で長期的に休業せざるを得なくなった時だけでなく、手術や通院に対しても保険金が支払われます。

また長期的な休業に対応できるプランもあるため、万が一のことがあっても安心して治療に専念できるのが魅力ですね。

さらにこの制度では、本人の病気や怪我以外にも対応しています。

もし親や配偶者が要介護認定された場合にも、一時金の支払いが発生します。

万が一に備えられる手厚い補償ではありますが、こちらの商品はフリーランス協会の正会員のみが対象の制度ですので、ご注意ください。

[sc_Linkcard url=”https://www.freelance-jp.org/land/y-h-c/”]

第一生命保険 所得保障保険

1980年〜1995年に生まれたミレニアル世代のフリーランスをターゲットに、第一生命保険の商品ブランド「デジホ」が提供を開始した商品です。

フリーランスが自分らしく仕事を続けられるように、という願いが込められた、まさに「フリーランスのための保険」です。

魅力は、なんといっても月々の保険料の安さでしょう。

18歳〜39歳はなんとワンコイン!たった500円の保険料だけで、万が一の時に10万円の給付金を受け取ることができます。

さらに特徴的なのが、被保険者本人ではなく第三者による保険料支払いが可能という点。

生命保険業界初の試みで、注目を集めています。

[sc_Linkcard url=”https://digiho.com/product-shotokuhosho/”]

フリーナンス あんしん補償プラス

フリーランスが安心して働くためのサービスを提供するフリーナンスでは、万が一の時に最大1年間の所得補償が受けられる制度を設けています。

国内外、どこにいても保険が適用されるため、仕事だけでなくプライベートの旅行も安心して楽しめるのが魅力です。

また天災による怪我にも対応しており、予期せぬ事態にもきちんと備えることができます。

加入のためにはフリーナンス会員になること、さらに一般社団法人フリーナンスAWS協会に加入することが必要ですが、この条件を満たせば保険料が約60%割引になります。

[sc_Linkcard url=”https://freenance.net/shotoku”]

フリーランス向けの共助団体や協会はさまざまなサービス提供を行っているのでぜひご確認を!

万全の備えで安心のフリーランス生活を!

日々どんなに気をつけて過ごしていても、病気や怪我のリスクを0にすることはできません。

何があっても自分自身で身を守らなくてはいけないフリーランスにとって、休業補償は必須アイテム。

きちんとリスクに備えておくことで日々安心して仕事に集中できるだけでなく、万が一の事態に見舞われても慌てずに済むでしょう。

備えに不安があるフリーランスの方はぜひ、これをきっかけに休業補償について検討してみてください。