2021年、労災の特別加入の対象範囲が拡大されました。

これにより、いままで労災に加入できなかったフリーランスも、万が一の場合に補償を受けられる可能性があります。

今回は労災の概要や、対象範囲拡大による変化など、フリーランスと労災の関係を解説します。

労災保険は労働者を守る制度

労働者災害補償保険

https://unsplash.com/photos/HPha3t0r4MU

労災とは「労働災害」のことで、仕事中や通勤中など仕事に関係する時間・行動の中で発生したケガや病気を指します。

そして労災による各種損害・不利益を国が補償してくれる制度が労災保険です。

- 労働者が加入する

- 加入手続きは事業者が行う

- 事業者は加入できない

- フリーランスは加入できない

労災保険(以降「労災」)で補償を受けるのは労働者ですが、加入義務は労働者を雇っている企業側に発生します。

では、誰にも雇用されていないフリーランスの扱いはどうなるのでしょうか。

被雇用労働者に対する補償制度ですから、雇用する側の企業・事業主、そして雇用されていないフリーランスは労災に加入できません!

つまり、業務が原因でケガや病気に見舞われても、国からの補償が受けられないのです。

しかし一部の職種に就くフリーランスに限り、労災への「特別加入」が認められています。

ITフリーランスが労災の特別加入対象に!

https://unsplash.com/photos/Zyx1bK9mqmA

事業者とみなされるフリーランスには労災が適用されないため、万が一の備えは自分自身で行うしかありませんでした。

しかし、業務内容や災害の実態を鑑みると、労災による保護が必要な職種があります。よく知られているのは建築現場や介護現場で働く人々です。

こうした職種に該当する人は、雇用されていなくても「特別加入」制度により労災への加入が認められています。

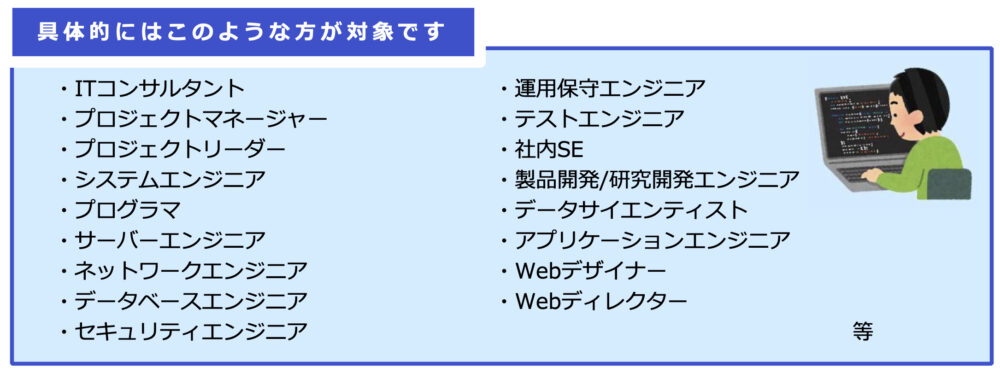

特別加入の該当職種は少しずつ増え、2021年9月にはITフリーランスも労災に加入できるようになったのです。

厚生労働省は「ITフリーランス」として以下の職種を挙げています。

画像出典:ITフリーランスの皆さまへ|厚生労働省

これによって、フリーランスがいままで受けられなかった「労働に関連したケガや病気への公的な補償」が受けられるようになりました。

実はITフリーランス以外でも、アニメーション制作従事者など雇用の有無を問わず対象となる職種があります。詳しくは厚生労働省ホームページ「労災保険への特別加入|2 特別加入制度の詳細」をご覧ください。

特別加入制度は義務ではなく任意

https://unsplash.com/photos/mCqi3MljC4E

労災は、労働者を雇っている企業に加入義務があります。

そのため個人で手続きをしていなくても、雇用されている労働者は例外なく全員が労災に加入しています。

一方、一部のフリーランスに適用される「特別加入」は、義務ではなく任意です。

特別加入が認められていても、加入手続きをしなければ労災が適用されません。

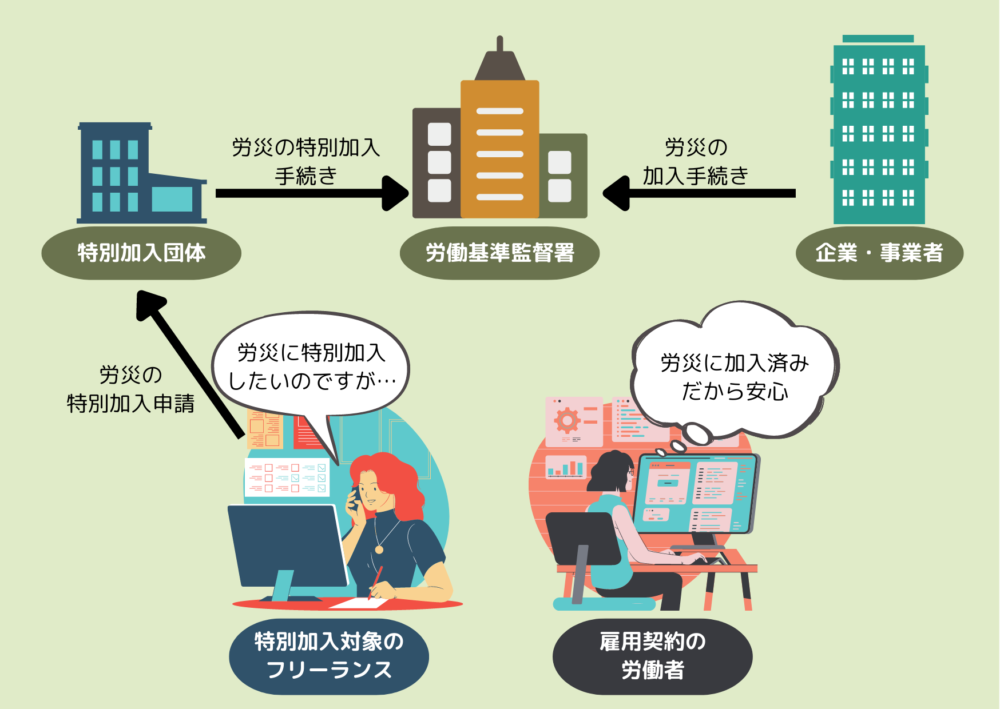

フリーランスが労災に加入するには

先ほど、労災に加入するのは労働者を雇用している企業・事業者だと説明しました。

フリーランスにとって「企業」と同じ役割を果たしてくれるのが、特別加入団体です。

- 通常の労災:企業・雇用主が加入手続きを行い、労働者を補償する

- 特別加入:特別加入団体が加入手続きを行い、フリーランスを補償する

つまり、特別加入団体=企業・雇用主、フリーランス=労働者とみなします。

フリーランスはこの特別加入団体を通じて、労災へ加入することになります。

特別加入に必要な手続き

https://unsplash.com/photos/XYogQSkSYZ8

労災に加入したい場合は、特別加入団体へ直接加入申請をおこないます。

特別加入団体について知りたい場合は、都道府県労働局または労働基準監督署に問合せしてください。

また、厚生労働省ホームページには、労災の特別加入団体の一覧表が掲載されています(Excelファイル)。

申請時には顔写真付きの身分証明書が必須ですが、それ以外に必要なものは各団体に直接確認しましょう。

保険料

https://unsplash.com/photos/5OUMf1Mr5pU

被雇用者の労災保険料は企業が支払っています。もちろん給与から天引きもされていません、完全に費用負担0円で補償が受けられます。

一方フリーランスは、加入している本人が支払わなければなりません。

では、労災の保険料はいくら支払うのでしょうか。

- 労働者:給与額によって決まる

- フリーランス:自分で選んだ給付基礎日額で決まる

労働者の保険料は給与額によって決定されますが、フリーランスの保険料は自分自身で選んだ「給付基礎日額」をもとに決定されます。

全部で16段階設定されており、この金額が高くなればなるほど保険料も高くなり、安くなればなるほど保険料も安くなります。

ただし保険料に応じて補償内容も変わりますので、保険料が高ければその分手厚い補償を受けられるというわけです。

給付基礎日額が同じでも職種によって年間保険料が異なります。

ITフリーランスの基礎給付日額の決め方と、基礎給付日額ごとの年間保険料は以下の通りです。

給付基礎日額の決め方

給付基礎日額が高ければ保険料も高く、その分万が一の補償は手厚くなります。しかし、当然ながら掛け捨ての保険ですから、支払ったお金は戻ってきません。

なかなか悩ましい「給付基礎日額」、どのように決めるとよいのでしょうか。

Q2. 適正な給付基礎日額とはどのように決めたらよいでしょうか?

給付基礎日額は、所得に見合った額を選択していただくのが基本です。例えば、年収365万円の方の場合は、その額を年365日で割った1万円がその目安となります。

よくある質問|ITフリーランス支援機構全国労災センター

一般社団法人 ITフリーランス支援機構全国労災センターは、フリーランスの労災加入手続きを行う窓口的存在です。

年収を365日で割るというわかりやすい計算式、ぜひ活用してくださいね!

基礎給付日額ごとの年間保険料

| 基礎給付日額 | 年間保険料 | 年収目安 |

|---|---|---|

| 25,000円 | 27,375円 | 913万円 |

| 24,000円 | 26,280円 | 876万円 |

| 22,000円 | 24,090円 | 803万円 |

| 20,000円 | 21,900円 | 730万円 |

| 18,000円 | 19,710円 | 657万円 |

| 16,000円 | 17,520円 | 584万円 |

| 14,000円 | 15,330円 | 511万円 |

| 12,000円 | 13,410円 | 438万円 |

| 10,000円 | 10,950円 | 365万円 |

| 9,000円 | 9,855円 | 329万円 |

| 8,000円 | 8,760円 | 292万円 |

| 7,000円 | 7,665円 | 256万円 |

| 6,000円 | 6,570円 | 219万円 |

| 5,000円 | 5,475円 | 183万円 |

| 4,000円 | 4,380円 | 146万円 |

| 3,500円 | 3,831円 | 128万円 |

適用条件や補償内容

https://unsplash.com/photos/afW1hht0NSs

ここからはより詳しく、労災の内容を解説していきます。

- 労災と認められる要件

- 受けられる補償内容

労災と認められる要件

https://unsplash.com/photos/BoAbPMRKLS0

労災と認められるには、以下の要件を満たしている必要があります。

- 業務災害であること

- 複数業務要因災害であること

- 通勤災害であること

1. 業務災害

業務やその業務に関連した移動行為のなかで起きたケガ・病気です。

当然、労災による補償が受けられます。

2. 複数業務要因災害

複数の事業者のもとで業務をおこなっていて、その複数の業務が原因でケガや病気が発生した場合にも、補償が受けられます。

また2020年7月の法改正により、複数クライアントと契約するのが一般的なITフリーランスにとって心強い内容になりました。

例)精神的なストレスで休業した場合

A社・B社と業務委託契約を締結して働いていたCさん。精神的なストレスによって仕事ができなくなり、休業を余儀なくされました。

【法改正前】

A社における精神的負荷は一般的なレベル→→労災不認定

B社における精神的負荷は一般的なレベル→→労災不認定法

【改正後】

A社とB社における精神的負荷を総合すると高いレベル→→労災認定!

以前は労災認定されにくかった複数業務要因の災害※も、総合的な判断により補償が受けられる可能性がアップした、ということですね!

※総合判断は「脳・心臓疾患や精神障害など」が対象です。

3. 通勤災害

たとえばクライアントのオフィスに常駐する案件の場合、労働者と同じように通勤しなければなりません。

労災における通勤とは、以下に挙げる「移動」を合理的な経路および方法により行うことをいいます。

- 住居と就業の場所との間の往復

- 就業の場所から他の就業の場所への移動

- 赴任先住居と帰省先住居との間の移動

実際に通勤災害と認められるにはいくつか条件がありますが、基本的には上記に当てはまる移動の中で起こったケガ・病気については、補償対象になり得ます。

受けられる補償内容

https://unsplash.com/photos/lZ_4nPFKcV8

労災に特別加入していると、7種類の補償をうけることができます。

- 療養(補償)等給付

- 休業(補償)等給付

- 障害(補償)等給付

- 遺族(補償)等給付

- 傷病(補償)等年金

- 介護(補償)等給付

ここではその一部をご紹介します。

休業時の補償

ケガや病気を理由に4日以上働けなくなった場合に給付金を受け取ることができます。

支給されるのは休業4日目以降からで、金額は1日あたり給付基礎日額の60%相当額です。

例)給付基礎日額 3,500円の場合

給付額 2,100円/日

例)給付基礎日額 25,000円の場合

給付額 15,000円/日

障害に対する保険金

仕事中のケガや病気が原因で障害が残った場合に保険金を受け取ることができます。

障害等級に応じて、給付基礎日額×定められた日数分が支払われます。

遺族への補償

仕事中に亡くなってしまった場合、遺族の人数に応じた保険金が支払われます。

また葬祭をとりおこなう場合にも、給付金を受け取ることができます。

ただしこれらの補償は、全てのケガや病気に対して受けられるわけではありません。

たとえば保険に加入しているフリーランス自身の過失である場合、そして保険料を滞納している場合には、保険金に支給制限がかかります。

フリーランス向けの休業補償も

あわせてチェック!

https://unsplash.com/photos/4le7k9XVYjE

フリーランスは、「万が一の事態」に自分で備えなければなりません。

労災の特別加入もそのひとつですが、加入できる職種は限られています。

労災保険は公的な補償制度であり、安い掛け金で手厚い補償が受けられるのがメリットです。

公的なものにこだわらなければ、就業不能保険や所得補償保険といった保険商品が多数展開されています。

自分の身、そして自分や家族の生活を守るためにも、ケガや病気といったリスクにはきちんと備えておきましょう。