20歳を過ぎたら、毎月納めなければならない年金。あなたはこの制度のことをどのくらい知っていますか?

ただ毎月なんとなく納め続けているだけでは、将来困ったことになるかもしれません。

今回は年金の基礎知識をおさらいし、フリーランスが受け取れる年金額やフリーランスが安心して老後を過ごすために必要なことなどをご紹介します。

※今回の記事では、65歳以上が受け取れる老齢年金に限定して解説しています。

※厚生年金の加入要件は一例です。詳しくは日本年金機構のホームページをご確認ください。

公的年金制度の仕組み

わたしたちが「年金」と呼んでいる制度の正式名称は「公的年金制度」です。まずはこの制度の概要を確認しておきましょう。

- 年金は2段階構成

- 国民年金の被保険者は3種類

- 被保険者区分によって保険料納付方法が異なる

年金は2段階構成

公的年金制度は「国民年金」と「厚生年金」という2つの年金から構成されています。

- 国民年金:20歳以上の全国民が加入する年金

- 厚生年金:会社員・公務員などが加入する年金

専業フリーランスは企業に雇用されない働き方なので、国民年金のみに加入できます。

3つの被保険者の分類と対象者

公的年金制度では、被保険者(年金に加入する人)を1〜3号という号数で区分しており、被保険者の働き方や就労状況によって区分が決まります。

フリーランスや農漁業従事者など企業に雇用されない働き方をしている人は第1号被保険者です。

- 第1号被保険者

:学生・フリーター・無職・自営業およびこれらの配偶者 - 第2号被保険者

:企業に雇用されている会社員や公務員など - 第3号被保険者

:第2号被保険者に扶養されている配偶者

20歳以上の全国民が1〜3号のいずれかに属し、保険料を納めれば国民年金が受給できます。一方、厚生年金に加入・年金を受給できるのは第2号被保険者のみです。

被保険者区分の具体例を3つ挙げてみましょう。

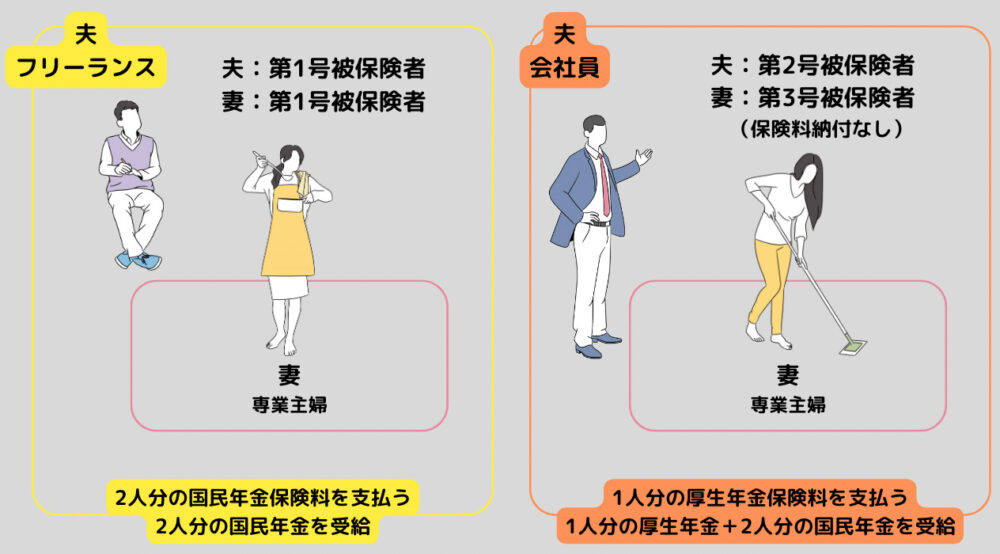

例1. 夫がフリーランス・妻が専業主婦

- 夫:フリーランス

→第1号被保険者 - 妻:専業主婦

→第1号被保険者(第1号被保険者の配偶者)

夫が第1号被保険者に分類されるため、その配偶者である妻も第1号被保険者として国民年金に加入します。

例2. 夫が会社員・妻は年収130万円未満のフリーランス・成人の子どもあり

- 夫:会社員

→第2号被保険者 - 妻:フリーランス(年収130万円↓)

→第3号被保険者 - 子:大学生(20歳)

→第1号被保険者

夫は第2号被保険者として国民年金+厚生年金に加入できます。妻と子どもは国民年金に加入しますが、妻は3号、子どもは1号です。

実は公的年金に「扶養」の概念がありません。第3号被保険者は「第2号被保険者の配偶者+年収130万円未満」の人が該当します。

つまり配偶者ではない子どもはたとえ収入がなくても、第1号被保険者として年金保険料の支払いが必要です。

例3. 夫が会社員・妻は年収130万円以上のフリーランス

- 夫:会社員

→第2号被保険者 - 妻:フリーランス(年収130万円↑)

→第1号被保険者

例2とは異なり、年収130万円以上の妻は第1号被保険者として国民年金に加入します。

自分の働き方だけでなく、配偶者の働き方も含めて被保険者の号数が決まることがわかりますね!

年金の納付

国民年金と厚生年金は、保険料の納付方法や保険料が異なります。国民年金は納付書または口座振替、厚生年金は給与からの天引きが一般的です。

第1号被保険者

納付書または口座振替を利用して年金を納付します。国民年金の月額保険料は加入者一律で定められており、収入による増減はありません。

毎月納付する方法のほかに、まとめて前納することも可能です。前納することで年金額が少し安くなります。

収入がない学生や、その他の事情で納付できない場合は、申請することで免除や猶予といった措置を受けることができます。

- 専業フリーランス(配偶者が第2号ではない)

- 会社員の配偶者あり・年収130万円以上の専業フリーランス など

第2号被保険者

国民年金・厚生年金ともに給与から天引きされます。

第1号被保険者の保険料は収入によらず全加入者一律ですが、厚生年金の納付額は収入に応じて変動します。

収入が高ければ高いほど納める保険料も高くなりますが、その分将来受け取れる年金額も高くなる仕組みです。

- 会社員・公務員と兼業しているフリーランス

- パート・アルバイトで厚生年金加入条件を満たす兼業フリーランス など

第3号被保険者

年金保険料は、配偶者が加入している年金制度によって負担されます。そのため、自分自身での年金納付は必要ありません。

- 会社員の配偶者あり・年収130万円未満の専業フリーランス

- 会社員の配偶者あり・年収130万円未満のバート兼業フリーランス など

フリーランスと会社員の年金の違い

フリーランスと会社員は被保険者の分類、そして加入する年金の種類が異なります。

ここではさらに、フリーランスと会社員の年金の違いを深堀していきましょう。

- 扶養に入っている配偶者の保険料

- 確定申告時の対応

- 将来受け取れる年金額

扶養に入っている配偶者の保険料

第3号被保険者は年金を納付しません。

第3号被保険者であった期間分も国民年金保険料を納付していたとみなされるので、納付期間に応じた年金が受け取れます。

しかし第3号被保険者は「第2号被保険者」に扶養されている配偶者です。つまりフリーランス(第1号被保険者)に扶養されている人は第3号になれません。

図の左、扶養する人(夫)が第1号被保険者の場合は扶養される人(妻)も同じく第1号被保険者になり、国民年金保険料の支払いが発生します。

一方、右は扶養する人(夫)が第2号被保険者のため、扶養される人(妻)は第3号となり保険料の支払いが生じません。

扶養する人が会社員なら1人分、フリーランスなら2人分の年金納付が必要になるということです。

確定申告時の対応

フリーランスの場合、年金保険料の納付額は所得控除の対象になります。

場合によっては会社員よりも年金保険料の納付額が高くなりますが、その分は確定申告時に控除できるため、節税という面では大きなメリットがあるのです。

将来受け取れる年金額

会社員とフリーランスでは、将来受け取れる年金額が異なります。

- フリーランス:国民年金

- 会社員:国民年金+厚生年金

会社員の方が多く年金を受け取れるのです。

まず全国民が受け取れる老齢基礎年金(国民年金)ですが、20〜60歳まで保険料を納め続ければ満額受給できます。

続いて会社員など第2号被保険者が受け取れる老齢厚生年金ですが、こちらは所得によって受給額が異なるため、実際の受給状況を確認してみましょう。

厚生労働省が発表した資料※によると、令和3年度の平均受給額は以下のとおりでした。

- 国民年金:56,368円/月

- 厚生年金:143,965円/月(国民年金の約2.5倍)

平均値なので一概にはいえませんが、フリーランスと会社員では受け取れる額に2倍以上の差がつくことがわかります。

※令和3年度 厚生年金保険・国民年金事業の概況(pdfで開きます)

働きながら年金を受け取れる?在職老齢年金制度

年金は退職後に受け取るお金というイメージが強いですが、実は働きながらでも受給できます。しかし、会社からの給料+年金満額の受給ができるとは限りません。

「在職老齢年金制度」により、収入が一定額を超過すると受け取れる老齢厚生年金額が減額されたり、支給が停止したりするのです。

とはいえ、この制度が適用されるのは「厚生年金を受給しながら厚生年金の被保険者である」場合。つまりフリーランスとして働く場合はこの制度の対象外です。

そのため「会社員×フリーランス」という働き方をしている人には将来的に大きなメリットがあります。

老後もフリーランスとして働き続ければ収入を得られますし、さらに老齢年金も満額受給できるのです。

老後の資金問題

ゆとりある老後を過ごすためには、お金がどのくらい必要か知っていますか?

30年近い老後の生活を安心して送るためには年金だけでは足りず、多額の自己資金が必要だといわれています。

たとえば総務省が実施した家計調査※によると、60歳以降(二人以上の世帯)の消費支出平均額は257,347円でした(60~69歳:288,312円、70歳以上:226,383円 より平均値を算出)。

※家計調査年報(家計収支編)2021年(令和3年)(pdfで開きます)

ではここで、先ほど紹介した年金の平均受給額をもとに、1か月の収支を確認してみましょう。

例1. 夫が会社員・妻がフリーランス

1か月の年金受給額は以下のとおりです。

- 夫:会社員 143,965円

- 妻:フリーランス 56,368円

1か月に257,347円支出した場合の収支を試算してみましょう。

- 年金受給合計:200,333円

- 1か月の収支:-57,014円

この赤字を60〜90歳までの間補填し続けるために、年金以外の自己資金がいくら必要でしょうか。

57,014円×12か月×30年=約2,050万円

例2. 夫が自営業・妻がフリーランス

1か月の年金受給額は以下のとおりです。

- 夫:自営業 56,368円

- 妻:フリーランス 56,368円

1か月に257,347円支出した場合の収支を試算してみましょう。

- 年金受給合計:112,736円

- 1か月の収支:-144,611円

この赤字を60〜90歳までの間補填し続けるために、年金以外の自己資金がいくら必要でしょうか。

144,611円×12か月×30年=約5,205万円

夫婦のどちらかが厚生年金を受給しても、赤字を補填するには2,000万円以上の貯えが必要だとわかりました。国民年金のみの受給なら5,000万円以上!

フリーランスを含む第1号被保険者が毎月漏れなく保険料を納めても、受給できる年金額は「高い」とは到底いえません。

安心して老後を送るためには老齢年金だけに頼らず、早いうちから資金を貯めておくことが重要なのです。

少しでも老後資金を貯めるためにできること

受け取れる年金額が少ないフリーランスがゆとりある老後を過ごすためには、公的年金制度だけに頼らず自分で備えることが大切だといいました。

「貯金するのは苦手……」「自分では貯められる自信がない……」

こうした不安を抱えている人のために、老後に向けた資産形成ができる制度をいくつかご紹介します。

- 国民年金基金

- 付加年金

- iDeCo(個人型確定拠出年金)

- 小規模企業共済

国民年金基金

国民年金基金を一言で表すと、「第1号被保険者にとっての厚生年金」です。

フリーランスは国民年金しか受給できず、厚生年金を受け取れる会社員とは受給額に大きな開きがあります。これを埋めるために作られた制度です。

本制度に加入するには、以下のいずれかの条件を満たしている必要があります。

- 日本国内に居住している20~60歳の第1号被保険者

- 60~65歳および海外居住者で国民年金に任意加入している人

ただしこの条件を満たしていても、納付の免除や猶予を受けている人は加入できません(ただし産前産後の免除は除く)。

国民年金基金は細かく分類すると7つの型があり、型と加入する口数、そして性別と加入時点の年齢によって掛金が異なります。最大68,000円です。

以下のページでは掛金や実際に受け取れる年金額がシミュレーションできます。

付加年金

毎月納付している国民年金保険料にプラスして月額400円を支払うことで、国民年金+付加年金分が受給できる制度です。

付加年金部分の年金額(年額)は「200円×付加保険料の納付月数」です。

例:30〜60歳まで付加保険料を納付

- 付加年金額:200円×360か月(30年×12か月)=72,000円

- 付加年金月額:72,000円÷12か月=6,000円

30年間付加保険料を支払うことで、毎年72,000円を上乗せで受け取れます。

令和3年度の年金平均受給額が56,368円/月なので、合計62,368円/月受給できる計算です。

ただし先述した国民年金基金に加入している場合、付加年金制度は利用できません。

iDeCo

(個人型確定拠出年金)

設定した掛金を運用し、その実績に応じて年金を受け取れる制度です。定期預金や一般的な投資信託と似た制度にみえますが、以下の点が異なります。

- iDeCoの運用益は非課税

- 掛金が全額所得控除の対象

つまり将来の資金を貯めている期間中も、金銭面でメリットがあるということです。

掛金は5,000円から1,000円単位で設定できるため、収入に応じて無理なく資金が積み立てられます。

ただし上限額が設定されており、被保険者の区分によって異なります。

- 第1号被保険者:6.8万円/月(ただし国民年金基金または付加年金との合算額)

- 第2号被保険者:1.2~2.3万円/月(企業年金の加入状況によって異なる)

- 第3号被保険者:2.3万円/月

iDeCoは「老後の資産形成」を目的とした制度であることから、年金は60歳になるまで受け取ることができません。

また選んだ運用商品・運用状況によって、将来的に受け取れる額が変動します。商品によっては元本割れの可能性もあるため、選ぶ際には慎重に検討しなければなりません。

小規模企業共済

個人事業主や小規模企業の経営者向けに作られた退職金制度です。

1,000円〜70,000円の範囲で自由に設定できる掛金は、全額が所得控除の対象! そのため節税しながら老後資金を貯められるのが魅力です。

この制度に満期はなく、廃業時に一括または分割で共済金が受け取れます。

備えあれば憂いなし!ゆとりある老後生活のために早めの行動を

毎月納めていても、実はあまり詳しく知らない年金制度。想像以上に受給額が低いことに不安を覚えた方も多いのではないでしょうか。

とくにフリーランスの場合、国民年金を納めているだけでは老後の生活資金が不足してしまいます。

受給できる年齢になってから慌てないよう、いまから正しい知識を身につけ老後に備えておくことをおすすめします。